Jaki był 2017 r. dla frankowców?

Koniec każdego roku stwarza dobrą okazję do podsumowania minionych 12 miesięcy. W ramach gospodarczych podsumowań, nie sposób pominąć tematu właścicieli mieszkań, którzy posiadają dług waloryzowany kursem franka szwajcarskiego. Tacy kredytobiorcy w trakcie ostatnich 12 miesięcy, mogli poczuć się rozczarowani działaniami rządu. Powody do zadowolenia dawał natomiast spadający kurs CHF/PLN i stabilny poziom stopy referencyjnej „frankowych” kredytów (LIBOR-u CHF).

Kredytobiorcy w CHF mogli liczyć na tańszego franka i niski LIBOR

Pod koniec 2017 roku, kurs franka względem złotego nadal był znacznie wyższy od stawki, według której udzielono większość kredytów waloryzowanych szwajcarską walutą. Tym niemniej, obniżkę notowań CHF z 4,08 zł (średni kurs NBP dla stycznia 2017 r.) do 3,61 zł (średni kurs NBP od 1 do 20 grudnia 2017 r.), na pewno można uznać za ważną zmianę.

Ten spadek wartości CHF związany m.in. z poprawą globalnej koniunktury gospodarczej, bezpośrednio przełożył się na wysokość rat płaconych przez „frankowców” oraz poziom wskaźnika LtV w ich kredytach (LtV = aktualna wartość zadłużenia przeliczona na złote/aktualna wartość nieruchomości).

Sytuację krajowych „frankowców” poprawiała również stabilizacja stopy LIBOR CHF 3M na niskim poziomie (od -0,73% do -0,76% – patrz poniższa tabela). Warto wspomnieć, że ta stopa międzybankowa (LIBOR CHF) stanowi podstawę do wyznaczania aktualnej stawki oprocentowania dla kredytów waloryzowanych frankiem.

Co ważne, stopa LIBOR CHF 3M utrzymuje się na stabilnym poziomie (ok. -0,70%) już od stycznia 2015 r. Wtedy Narodowy Bank Szwajcarii (SNB) uwolnił notowania franka względem euro i jednocześnie obniżył krajowe stopy procentowe, aby zapobiec aprecjacji CHF.

Wielu „frankowców” zapewne życzyłoby sobie jeszcze niższych stóp procentowych w Szwajcarii. Obecnie bardziej prawdopodobny wydaje się jednak wzrost kosztów szwajcarskiego pieniądza. Władze monetarne Szwajcarii mogą być zmuszone do podwyżki stóp procentowych ze względu na aktualny wzrost inflacji (wywołany między innymi podwyżką cen paliw i słabnącym frankiem). Według prognoz SNB, stopa „szwajcarskiej” inflacji w połowie 2020 r. może przekroczyć maksymalny cel inflacyjny (2,00%).

Wartość zadłużenia w CHF szybko i systematycznie malała

Niezależnie od zawirowań na rynku walutowym i kolejnych propozycji rozwiązania „frankowego” problemu, zdecydowana większość Polaków zadłużonych w helweckiej walucie, regularnie spłaca swoje raty. Taka sytuacja skutkuje oczywiście stopniowym spadkiem zadłużenia wyrażonego w walucie obcej. Warto również pamiętać, że większość krajowych „frankowców” wybrało równe raty. Ten popularniejszy sposób spłaty charakteryzuje się stopniowym wzrostem udziału spłacanego kapitału w miesięcznej racie.

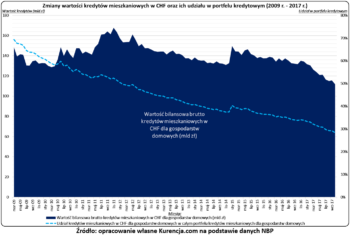

W 2017 r. na wartość zadłużenia „frankowców” pozytywnie wpływał również wspomniany już spadek notowań szwajcarskiej waluty. Między innymi dzięki temu czynnikowi, wartość zadłużenia z tytułu kredytów mieszkaniowych rozliczanych we franku, spadła ze 131,7 mld zł (styczeń 2017 r.) do 111,6 mld zł (październik 2017 r.).

Nie mamy jeszcze odpowiednich danych NBP za listopad i grudzień 2017 r. Na podstawie zmian z rynku walutowego można jednak wnioskować, że w tych dwóch miesiącach nadal spadała wartość „frankowego” długu (przeliczona na złote). Pod koniec 2017 r. kredyty rozliczane we franku szwajcarskim, powinny stanowić już tylko 26% – 28% całego portfela hipotecznego banków. Warto wspomnieć, że w I kw. 2009 r. analogiczny wynik oscylował na poziomie 69% (patrz poniższy wykres).

Działania rządu przyniosły zawód wielu zadłużonym w CHF

Miniony rok dostarczył wielu informacji na temat działań rządu dotyczących ustawowego rozwiązania „frankowego” problemu. Wydaje się jednak, że coraz większa grupa kredytobiorców zadłużonych we franku, zaczyna obojętnie traktować rządowe inicjatywy. Trudno się temu dziwić, gdyż od stycznia 2015 r. nie możemy poznać ostatecznej koncepcji rozwiązań ustawowych.

Kończący się 2017 rok utwierdził jedynie „frankowców” w przekonaniu, że nierealna jest masowa konwersja zadłużenia po kursie z dnia zawarcia umowy. Nawet prezydencka propozycja zakładająca zwrot spreadów, została uznana przez rząd za zbyt ryzykowną.

Obecnie pod uwagę jest brany już tylko jeden wariant. Mowa o przemodelowaniu Funduszu Wsparcia Kredytobiorców i wypłacaniu z niego środków, które skompensują bankom koszty restrukturyzacji zadłużenia. Na razie nie wiadomo jednak, jakie mogłyby być warunki takiej restrukturyzacji. Porozumienie ma zostać dobrowolnie wypracowane pomiędzy stronami pechowej umowy, a nadzór finansowy będzie jedynie motywował banki do restrukturyzacji. Z takimi motywującymi działaniami mieliśmy już do czynienia w 2017 r. Mowa o podniesieniu wymagań kapitałowych dla banków, które posiadają spory portfel „frankowych” kredytów.

Na wokandzie pojawiło się kilka ważnych rozstrzygnięć dotyczących frankowców…

Ze względu na wątpliwe wsparcie ustawodawcy, wielu „frankowców” w 2017 r. postanowiło rozpocząć spór sądowy z bankiem i zakwestionować np. sposób waloryzacji kredytu, wysokość kursów używanych do wyznaczania rat lub zasady ubezpieczenia niskiego wkładu własnego. Do występowania z powództwem przeciwko bankowi, zachęcały niektóre wyroki sądów. Mowa m.in. o następujących orzeczeniach:

- wyroku Sądu Okręgowego we Wrocławiu z 20 lipca 2017 roku (sygn. akt II Ca 2200/16), który potwierdził, że niedozwolone było dowolne ustalanie przez banki kursu do spłacania rat i stosowanie niejasnych kryteriów zmiany oprocentowania

- wyroku Sądu Okręgowego w Olsztynie z 13 kwietnia 2017 roku (sygn. akt. I C 478/16) wskazującym, że umowa kredytu „frankowego” nie stanowiła umowy kredytowej w świetle prawa bankowego (m.in. ze względu na brak jasno określonej kwoty kredytu w PLN)

- wyroku Sądu Rejonowego dla Warszawy – Woli z 11 września 2017 roku (sygn. akt. II C 2557/16), który wskazuje, że po usunięciu abuzywnych klauzul waloryzacyjnych, „frankowy” kredyt powinien być traktowany jak zobowiązanie wyrażone w PLN i oprocentowanie według stawki LIBOR

Rozstrzygnięcia korzystne dla kredytobiorców zadłużonych we franku, coraz częściej pojawiają się na sądowej wokandzie. Problemem nadal pozostaje jednak niespójność orzecznictwa. Zdarzały się już zupełnie inne wyroki dotyczące dwóch bardzo podobnych stanów faktycznych.

Można mieć nadzieję, że 2018 rok przyniesie ujednolicenie orzecznictwa. Jest ono potrzebne również dla banków, które powinny mieć możliwość wiarygodnego prognozowania kosztów związanych z pozwami klientów.