Cywilizowane zdzierstwo, czyli Ile banki zarabiały na „frankowych” spreadach

Spread dotyczący kursu CHF/PLN jest ważnym źródłem zysków dla tych krajowych banków, które udzielały kredytów rozliczanych w szwajcarskiej walucie. Po historycznej aprecjacji franka na początku 2015 roku, kredytodawcy zredukowali marżę związana ze sprzedażą tej waluty klientom. Wspomniane rozwiązanie ma jednak tylko charakter tymczasowy.

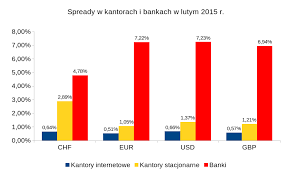

Na razie wiemy, że obniżone spready dla frankowców będą obowiązywać do końca bieżącego roku. Później wiodące banki mogą wrócić do marż walutowych (spreadów), które sięgają nawet 7% – 8%. Na szczęście, kredytobiorcy nie są uzależnieni od zakupu franka w banku. Po wypełnieniu bezpłatnego wniosku, takie osoby mogą spłacać raty walutą kupioną w e-kantorze.

Przez pewien czas spread dla frankowców z Getina wynosił 13% …

Obniżka kursów sprzedaży franka dla kredytobiorców na pewno jest czynnikiem, który łagodzi skutki umocnienia szwajcarskiej waluty. Trzeba jednak pamiętać, że wcześniej wiodące banki stosowały wysokie spready w swoich kursach CHF/PLN. Potwierdzają to dane, które Ministerstwo Gospodarki (MG) zamieszcza na swojej stronie internetowej. Wspomniany resort pod koniec 2010 r. zaczął gromadzić informacje na temat frankowych spreadów. Mimo braku odniesienia do wcześniejszych lat (np. 2006 r. – 2010 r.), dane Ministerstwa Gospodarki są bardzo pożyteczne. Dzięki nim można sprawdzić, który z jedenastu banków był najmniej łaskawy dla frankowców.

Poniższa tabela przedstawia średni poziom spreadu dla 2011 roku, 2012 roku, 2013 roku, 2014 roku oraz czteroletniego okresu (2011 r. – 2014 r.). Procentowy spread został obliczony poprzez podzielenie różnicy między kursem sprzedaży i zakupu franka oraz średniej ze wspomnianych kursów (patrz adnotacja pod tabelą).

Po wykonaniu odpowiednich obliczeń okazuje się, że w 2011 roku najniższe spready stosowało PEKAO SA (średnio 5,09%). Zupełnie inną politykę prowadził Getin Bank. Przez pewien okres, spready dla klientów Getina osiągały rekordowy poziom 13,00%. W kolejnych latach (2012 – 2014), najwyższe spready dla frankowców naliczał Raiffeisen Polbank (2012 r. – średnio 9,50%, 2013 r. – średnia 9,38%, 2014 r. – średnio 10,04%).

Inne rozwiązanie wybrało PKO BP. Lider rynku bankowego od 2012 r. do 2014 r. wyróżniał się najniższym poziomem spreadu (5,60%). Taki wynik nadal był bardzo wysoki w stosunku do marż walutowych, które ustalały e-kantory (np. 0,40% – 0,50%). Mimo tego, klienci innych banków mogli z zazdrością patrzeć na kursy stosowane przez PKO BP.

Bank PKO BP uzyskuje najniższy wynik również wtedy, gdy uwzględnimy średni spread CHF/PLN z czterech lat (od początku 2011 r. – do końca 2014 r.). W PKO BP ta wartość wynosi 5,60%. Relatywnie dobre wyniki uzyskali również czterej inni kredytodawcy: mBank (6,00%), Pekao (6,11%), Bank Zachodni WBK (6,16%) oraz BPH (6,35%). Wśród jedenastu analizowanych banków, najwyższym poziomem średniego spreadu (2011 r. – 2014 r.) wyróżnia się Raiffeisen Polbank (9,60%) oraz ING Bank Śląski (8,02%). Getin Bank dzięki obniżce bardzo wysokich spreadów (w sierpniu 2011 r.), nie zajął ostatniej pozycji pod względem poziomu walutowej marży

e – Kantor to najlepsza obrona przed powrotem wysokich spreadów

Wyniki naszych obliczeń wskazują, że średni spread, który banki stosowały przez cztery lata, wynosi około 7% (patrz powyższa tabela). Można również zauważyć wzrost tej wartości w 2013 r. i 2014 r. Powrót do marż walutowych na poziomie 6% – 8% z pewnością byłby nieprzyjemny dla większości frankowców. Na szczęście, mogą oni uchronić się przed taką ewentualnością.

Wszyscy frankowcy, którzy wciąż kupują walutę od banku powinni pamiętać, że zmiana tego stanu rzeczy jest łatwa i zupełnie bezpłatna. Ustawa antyspreadowa od sierpnia 2011 roku, zabrania bankom pobierania opłat za aneks do umowy wprowadzający bezpośrednią spłatę rat w walucie. Osoby, które zaciągnęły kredyt na cele niezwiązane z działalnością gospodarczą (tzw. konsumenci), dodatkowo mogą wymagać od banku bezpłatnego prowadzenia rachunku do wpłat waluty. Formalności związane z bezpośrednią spłatą frankowego kredytu, ograniczają się do złożenia odpowiedniego wniosku lub dyspozycji.

Rozpoczęcie spłaty rat walutą kupioną w e-kantorze, nie zawsze wymaga wcześniejszej wizyty w oddziale banku. Czasem wystarczy wysłanie wniosku pocztą lub złożenie odpowiedniej dyspozycji w systemie bankowości internetowej.