Czy wymiana walut jest opodatkowana…

Przedsiębiorca “firmowo” wymieniający waluty w e-kantorze, zwykle nie ma wątpliwości, czy taka operacja powinna zostać wykazana przed fiskusem. Obowiązujące przepisy określają bowiem zasady obliczenia tzw. różnic kursowych i uwzględniania ich w prowadzonej ewidencji (pełna księgowość, podatkowa księga przychodów i rozchodów). W przypadku wymiany niezwiązanej z działalnością gospodarczą, sytuacja jest bardziej skomplikowana.

Interpretacja przepisów przez urzędy skarbowe i doradców podatkowych, niestety prowadzi do rozbieżnych wniosków. Dlatego osoba, która prywatnie wymienia większe sumy, powinna zasięgnąć informacji w lokalnym urzędzie skarbowym lub wystąpić o tzw. interpretację indywidualną.

Nawet ta sama izba skarbowa różnie interpretuje przepisy podatkowe

Jeżeli chodzi o stanowisko urzędów skarbowych w sprawie opodatkowania prywatnej wymiany walut, to w trakcie ostatnich lat można zauważyć pewne zmiany. Niestety wpisują się one w popularny schemat „przykręcania podatkowej śruby”.

W minionej dekadzie urzędy skarbowe zwykle uznawały, że wymiana walut prowadzona poza działalnością gospodarczą i przeznaczona do zaspokojenia prywatnych potrzeb (np. spłaty rat kredytu), nie powinna rodzić obowiązku podatkowego. Takie stanowisko fiskusa znajdziemy na przykład w Interpretacji Dyrektora Izby Skarbowej w Bydgoszczy z 21 grudnia 2009 r. (sygn. ITPB1/415-801/09/TK). Wspomniana interpretacja mówi, że przychód podlegający opodatkowaniu nie powstanie jeśli okoliczności wskazują na prywatny i niezarobkowy charakter wymiany.

Zaskakujący jest fakt, że zaledwie dwa miesiące wcześniej ten sam organ podatkowy w podobnej sprawie, zaprezentował zupełnie odmienne stanowisko (zobacz Interpretacja Dyrektora Izby Skarbowej w Bydgoszczy z 30 października 2009 r. – sygn. ITPB1/415-673/09/WM). Ta druga interpretacja Izby Skarbowej z Bydgoszczy mówi, że prywatna wymiana walut również powinna podlegać opodatkowaniu, ponieważ ustawodawca nie wskazał jej w katalogu zdarzeń gospodarczych i czynności, które są zwolnione z podatku (patrz art. 21 ustawy o podatku dochodowym od osób fizycznych). Opierając się na tym argumencie urząd skarbowy uznał, że korzyści z prywatnej wymiany walut powinny zostać wykazane w deklaracji PIT jako „przychody z innych źródeł”. Warto nadmienić, że w 2012 r. interpretację niekorzystną dla podatników wydał również Dyrektor Izby Skarbowej w Katowicach (zobacz interpretację z 26 lipca 2012 r. – sygnatura IBPBII/2/415-638/12/AK). We wspomnianej interpretacji, która dotyczyła prywatnej wymiany walut za pośrednictwem Walutomatu możemy przeczytać, że „uzyskany przez wnioskodawczynię, jako osobę nieprowadzącą działalności gospodarczej, przychód z tytułu wymiany walut, należy zakwalifikować do przychodów z innych źródeł, o których mowa w art. 20 ust. 1 ustawy o podatku dochodowym od osób fizycznych. Dochód z tego tytułu należy uwzględnić w zeznaniu podatkowym składanym za rok podatkowy (PIT-36), w którym dochód ten został osiągnięty”.

Dla osoby, która nie miała do czynienia z zawiłościami i specyfiką polskiego systemu podatkowego, taka rozbieżność opinii fiskusa może wydawać się czymś zupełnie kuriozalnym. Niestety podobne rozbieżności w interpretacji przepisów nie są rzadkością… Znaczenie wszystkich wymienionych interpretacji polega na tym, że mogą one stanowić wskazówkę dla innych urzędów oraz izb skarbowych.

Z uwagi na rozbieżne stanowisko fiskusa wydaje się, że osoba, która regularnie wymienia waluty za pośrednictwem e-kantorów, powinna zasięgnąć informacji w urzędzie skarbowym. Jeżeli urzędnicy stwierdzą, że podatek od prywatnej wymiany walut powinien zostać zapłacony, to warto zapytać o sposób wyliczenia należnej daniny oraz dokumenty potwierdzające osiągnięty zysk. W przypadku e-kantorów odpowiednim dowodem są np. potwierdzenia wykonanych transakcji.

Oficjalna interpretacja fiskusa to odpłatna, ale najbezpieczniejsza opcja

Podatnicy, którzy chcą uzyskać oficjalne i wiążące stanowisko fiskusa w sprawie prywatnej wymiany walut, powinni wystąpić o indywidualną interpretację przepisów. Za wspomnianą interpretację trzeba zapłacić 40 zł. W zamian podatnik otrzymuje swoistą ochronę prawną. Osoba postępująca zgodnie ze stanowiskiem izby skarbowej nie poniesie konsekwencji podatkowych (przykłady: odpowiedzialność karno – skarbowa, konieczność zapłaty odsetek).

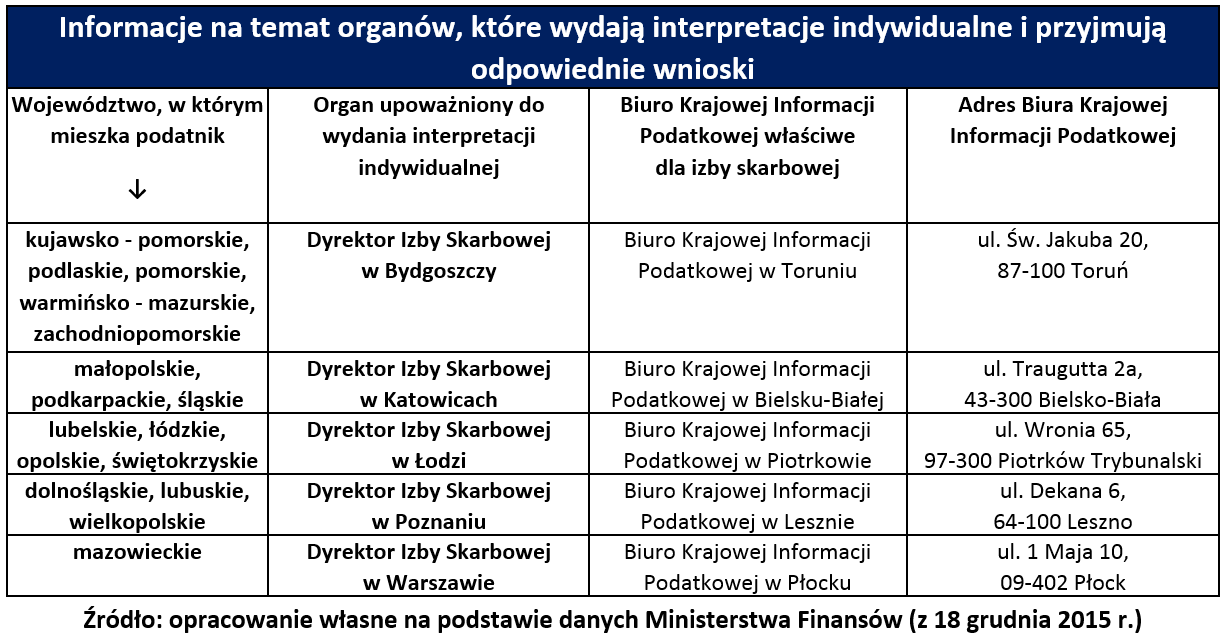

Interpretacji indywidualnej udziela właściwy dyrektor izby skarbowej (patrz poniższa tabela). Wypełniony wniosek o interpretację podatkową (formularz ORD – IN) oraz dowód wpłaty 40 zł, trzeba wysłać na adres odpowiedniego Biura Informacji Podatkowej (BIP). Możliwe jest też osobiste dostarczenie dokumentów do izby skarbowej.

Warto wiedzieć, że interpretacja indywidualna powinna zostać wydana w trakcie kolejnych 3 miesięcy. Wniosek o interpretację warto wysłać z odpowiednim wyprzedzeniem w stosunku do terminu rozliczenia podatku PIT (30 kwietnia następnego roku).