Jak porównywać oferty kantorów w połowie 2015 r.

Porównywanie ofert kantorów

i społecznościowych platform wymiany walut

Liczba aktywnie działających e-kantorów i platform w maju 2015 r. sięga pięćdziesięciu.

Już i tak duże nasycenie rynku jeszcze wzrosło po 15. stycznia tego roku, kiedy to SNB uwolnił kursy franka szwajcarskiego, co wywołało jego skokowy wzrost o 20%, ale też pobudziło najszerszą chyba falę ogólnonarodowej dyskusji o zadłużonych w CHF i ew. pomocy dla nich.

Branża kantorów od zawsze żywi się zmiennością i emocjami – zwiększają one zarówno spready jak i obroty.

Stąd po szwajcarskim armagedonie taki wzrost aktywności marketingowej istniejących podmiotów oraz skokowy wzrost liczby wejść na rynek nowych graczy.

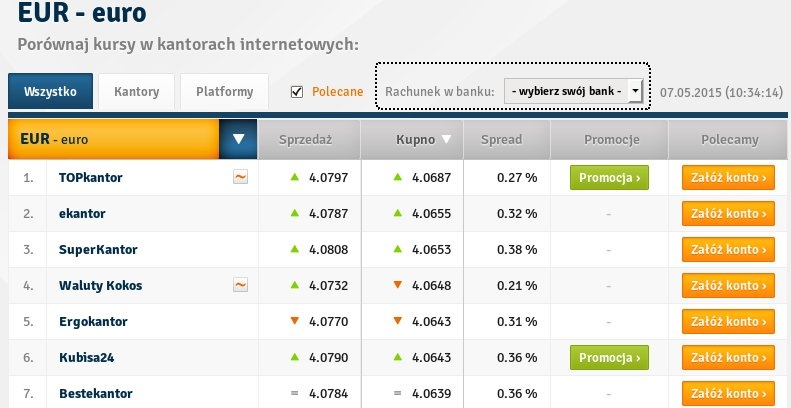

Te kilkadziesiąt podmiotów walczy o gusta i pieniądze klientów. Podstawowym czynnikiem, tej walki jest cena, czyli kurs walutowy.

Trudno znaleźć inną działalność, w której ten syntetyczny czynnik – cena, jest tak istotny.

Co do zasady, klientowi zależy, aby po operacji wymiany dostał więcej pieniędzy. Większość użytkowników kantorów i platform szybko poświęci wygodę, przejrzystość oferty, czy standard obsługi jeśli na końcu transakcja zakończy się znaczną korzystną różnicą w pieniądzu.

Ale jak w zasadzie korzystna może być ta różnica tu i teraz?

Według naszych długoterminowych wyliczeń spready w kantorach internetowych zawierają się w wąskim przedziale 0,04%-2,05%.

W platformach nie przekraczają nawet 0,70%. Podane wyżej wielkości dotyczą wprawdzie czterech podstawowych walut: EUR, USD, CHF, GBP (bardziej „egzotyczne waluty notują większe spready”), ale „żelazna czwórka” w zasadzie wypełnia cały rynek e-wymiany walut (dotyczy jej przeszło 95% obrotu).

O ile zatem ciągle wiele zyskujemy wymieniając walutę w kantorze online, a nie tradycyjnym (ani tym bardziej w banku!) to wybór konkretnego kantoru internetowego czy platformy nie jest już podyktowany głównie ceną.

Cena ta w sieci jest tak zbliżona, że wybór 5. albo nawet 10. (zamiast 1.) kantoru z listy uszeregowanej po kursie może oznaczać „stratę” kilku złotych na całkiem dużej transakcji (powiedzmy 1000 EUR/USD/CHF).

Co zatem ma teraz znaczenie?

Przede wszystkim „kompatybilność” rachunków bankowych.

Kantor/platforma, która posiada rachunki bankowe w tym samym banku co my będzie zawsze miała przewagę nad operatorem, za przelew do którego musimy zapłacić, i co nawet czasem ważniejsze, przelewy na obce rachunki zawsze trwają znacznie dłużej.

Przewaga ta jest wystarczająco wyraźna przy zakupie walut obcych, ale staje się jeszcze bardziej dobitna w przypadku sprzedaży walut – przelewy walutowe na obce rachunki kantorów, czy platform są jeszcze droższe i dłuższe niż w przypadku złotówkowych.

Pozostałe czynniki wyboru e-kantoru, czy e-platformy mają bardziej indywidualny charakter i zależą dużo bardziej od subiektywnych potrzeb klientów.

Dla przykładu, część klientów będzie zainteresowana przede wszystkim szybkością transakcji.

Wybiorą oni częściej kantor niż platformę – gdzie kursy są wprawdzie nieco lepsze, ale trzeba dłużej czekać na przeciwstawne zlecenia, szczególnie w przypadku dużych transakcji.

Podobnym walorem bywa to, że operacja przebiega w 100% automatycznie – zlecenie ma formę jednorazowego polecenia: od wyboru rachunku wpływu, przez kurs i wolumen po rachunek wypływu – zlecamy, potwierdzamy i po wypełnieniu całej transakcji mamy wymienione środki na naszym koncie (przykład: LiderWalut, ekantor.pl).

Taką formę wymiany preferują nie tylko osoby zainteresowane załatwieniem sprawy do końca przy jednej sesji przy komputerze, ale także te, które z jakichś przyczyn wolą aby środki nie leżały zbyt długo na zewnętrznym koncie.

Część ofert jest wybierana z uwagi na dosyć indywidualne potrzeby – jak np. rzadkie waluty, konieczność przelewania na obce, w tym zagraniczne rachunki, wymiana poprzez aplikację mobilną, czy np. akceptacja płatności bitcoinami.

Dla niektórych klientów będą się liczyć także intuicyjna nawigacja i ładna (z ich punktu widzenia) szata graficzna serwisu.

W podsumowaniu, powinniśmy zatem kantor czy platformę wybierać wg następująco ciągu decyzji:

1) operator online zamiast tradycyjnego czy banku,

2) kantor/platforma posiadająca konto w naszym banku,

3) indywidualne cechy oferty, które są dla nas ważne,

4) cena,

5) inne czynniki – które najlepiej określić porównując kilku operatorów.

Wszystkie te kroki można przeprowadzić ze strony głównej naszej porównywarki.

Taki „algorytm” stosują najczęściej nowi klienci. Doświadczeni użytkownicy dzielą się na dwie grupy.

Pierwszą stanowią wygodni zadowoleni, nie szukający alternatywy dla dotychczasowego kantoru, czy platformy, którzy są najlepszym potwierdzeniem stwierdzenia, że większość rzeczy które robimy w życiu jest nawykiem.

W drugiej, zupełnie przeciwstawnej grupie są wieczni łowcy okazji, promocji i bonusów, którzy może i mają mniej waluty do wymiany, ale często więcej czasu i potrzeby znalezienia zawsze najtańszej oferty.

Narzędziem, które ułatwia znalezienie pierwszego, czy kolejnego kantoru/platformy są na pewno ich porównywarki – umożliwiające wygodnie porównać nie tylko ceny, ale też pozostałe cechy oferty, w tym przede wszystkim rachunki bankowe, jak również przedstawiające aktualne promocje i oferty specjalne.

Dla kogo kantory online

Dla jakiego typu klientów kantory internetowe są dobrym rozwiązaniem?

Łatwiej byłoby pewnie odpowiedzieć na pytanie, dla kogo kantory internetowe są gorszym rozwiązaniem niż kantory tradycyjne, czy banki;)

Przyjrzyjmy się sprawie pod kątem najważniejszych czynników:

- ceny,

- wygody i

- bezpieczeństwa.

Cena

O ile chodzi o cenę, to sprawa jest dosyć prosta: kantory online są nieco tańsze od kantorów stacjonarnych i super konkurencyjne w porównaniu do banków, gdzie spready bywają kilkukrotnie wyższe.

Wygoda

Tu też kwestia wydaje się prosta, przynajmniej w typowych, konkretnych przypadkach.

Jeżeli potrzebujemy: franków do spłaty kredytów, euro na wakacje, sprzedać funty z saksów, albo kupić dolary dla płatności importowych – znacznie wygodniej będzie działać w internecie niż tradycyjnie („najwygodniejsze” są banki – środki są automatycznie wymieniane po kursie z tabeli bankowej, ale kurs ten z reguły dyskwalifikuje sens samego myślenia o takiej operacji).

Istnieją jednak przypadki, gdzie warto skorzystać z kantoru stacjonarnego. Jeśli np. mamy niewielką ilość gotówki, która została nam z zagranicznego wyjazdu (powiedzmy 100 Euro) pewnie wygodniej będzie podejść do pierwszego lepszego, naziemnego kantoru, wymienić na złotówki, a czas zaoszczędzony na poszukiwaniach lepszej opcji przeznaczyć na rozrywkę czy wypoczynek.

Bezpieczeństwo

Początkowo część potencjalnych klientów obawiała się, że transakcje internetowe będą mniej bezpieczne od tych, które znali do tej pory.

Obawy te były podsycane przez lobby podmiotów, dla których e-kantory były zagrożeniem.

Najczęściej problem był przedstawiany w ten sposób: kantor działający w internecie może się zwinąć z naszymi pieniędzmi.

Jak dotąd to się nie stało i oby nigdy nie miało miejsca! Co więcej, również wyjście z rynku niektórych e-kantorów nie wiązało się z żadnymi kłopotami dla klientów, po prostu pewnego dnia zobaczyli oni informację na stronie www, że działalność w internecie została zakończona. Oczywiście środki klientów pozostały bezpieczne, mogli je oni wypłacić itd.

Przy okazji okazało się, że wiele ryzyk odpada w porównaniu z kantorami naziemnymi – w tym tak dotkliwe i przykre czasem, jak ryzyko rabunku środków z wymiany, czy ryzyko wręczenia fałszywek.

Kantory online w Polsce to okrzepły i prężny biznes.

W zasadzie wszyscy klienci, którzy akceptują nowości przeznaczone dla nich już skorzystali z e-wymiany. Dalsze lata to edukacja i sprzedaż skierowana w kierunku nowych klientów i w kierunku klientów konkurencyjnych operatorów. Klienci powinni się tylko z tego cieszyć – znaczna konkurencja tylko sprzyjać będzie niższym spreadom i wprowadzaniu nowych, wyróżniających usług i produktów.

Już dziś znajdź kantor czy platformę dla siebie:)