Bezpłatne loty po całym świecie. Uwaga sprytne ;)

Wszyscy szukamy „tanich lotów po Europie”. A gdybyśmy Wam pokazali, że można latać po całym świecie i to za darmo? Nie da się? Da się! I nie jest to żaden niedostępny sposób.

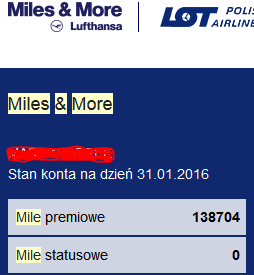

Poniżej dowód, stan konta milowego. Mile te zostały zgromadzone w sposób opisany w artykule i uprawniają do:

- trzydziestu biletów na bezpłatne loty po Europie, albo;

- sześciu-siedmiu na loty międzykontynentalne (można się wybrać w podróż dookoła świata we dwoje).

A teraz zobaczcie jak to się robi.

Bezpłatne loty za coś co i tak robimy

Ktoś powiedział: Nie ma w życiu nic za darmo…poza ołówkami w Ikei.

Ale darmowe loty, o których jest ten tekst są nawet łatwiejsze niż te przysłowiowe ołówki. Bezpłatne bilety na loty dostaniemy za coś co i tak robimy.

Co ciekawe, liczba lotów za free nie jest tu nawet specjalnie ograniczona, a my Wam pokażemy jak zdobyć tyle biletów, że ich nawet nie wylatacie;).

Cały sekret, tej już pomału sensacyjnej strategii, jest bardzo prosty: należy używać karty kredytowej. Nie każdej karty kredytowej, ale też wcale nie jakiejś wyjątkowej. Jest normalnie dostępna dla wszystkich, w ofercie popularnego banku.

Ale po kolei. Za co możemy mieć bezpłatne loty.

Darmowe loty za mile

Linie lotnicze mają swoje programy lojalnościowe. Zbiera się tzw. mile, stąd często mówi się o programach milowych.

Na świecie istnieją różne programy milowe różnych linii lotniczych (a w zasadzie tzw. sojuszy linii, czyli powiązanych grup tych linii). Polacy najczęściej korzystają z programu milowego Miles&More LOTu. Ale nasz narodowy operator jest członkiem szerszego sojuszu Star Alliance, w skład którego wchodzi aż 28 linii lotniczych, m. in.: Air Canada, Air China, SAS, Swiss, Turkish Airlines, United, a przede wszystkim niemiecka Lufthansa).

Latając jakimkolwiek operatorem sojuszu Star Alliance zbieramy punkty w tym programie i możemy je też dowolnie (w obrębie sojuszu) wykorzystać. Zatem osoby, które dużo (najczęściej służbowo) latają mają dobrze, bo mogą sobie takich mil nazbierać dużo.

Mile można wymienić nie tylko na bezpłatne loty, ale także gadżety z katalogu programu Miles&More (chociaż jest to dużo mniej opłacalne niż wymiana na loty).

Wszystko fajnie, ale co zrobić, żeby mieć mile nie latając wcale często?

Umożliwiają to właśnie karty kredytowe. Te karty kredytowe, do których jest „podpięte” zbieranie mil programu Miles&More.

Karty kredytowe „zbierające” mile w programie Miles&More

Zbieranie mil z użyciem tych kart jest proste, i nie ma nic wspólnego z lataniem samolotem;).

Wystarczy normalnie używać karty kredytowej. Płacić nią jak każdą inną (za zakupy, kino, itd.), a nasze konto milowe urośnie z każdą wydaną złotówką. W zależności od karty kredytowej, za każde wydane 5 zł albo tylko 3 zł dostajemy jedną milę.

Gdzie szukać takich kart, które banki, je oferują?

Niestety, kart kredytowych Miles&More nie ma zbyt wiele. Do tego jeszcze ich ubywa z upływem lat. Jeszcze jakiś czas temu były np. dostępne karty Miles&More CitiBanku, których już dziś nie ma.

Na szczęście, jedyne karty Miles&More jakie pozostały są (i były kiedy miały konkurencję) najlepszą opcją do zbierania mil. Co więcej, są to karty kredytowe jednego z najpopularniejszych banków w Polsce.

Mowa o kartach kredytowych Miles&More mBanku.

Karty kredytowe Miles&More mBanku w szczegółach

mBank oferuje karty Miles&More w dwóch wersjach: podstawowej (niebieska) i premium (srebrna).

Karta premium, oprócz tego, że ma zawarty bogatszy pakiet, jest droższa (ale jest możliwe, aby za żadną z kart nie płacić nic) to przede wszystkim pozwala zbierać szybciej mile. Każda mila jest już za wydane 3 zł z karty premium, w przypadku karty „regularnej” na 1 milę trzeba wydać 5 zł.

Szczegóły zawiera tabela:

|

Parametry |

Karta mbank Miles&More |

Karta mbank Miles&More Premium |

| Zbieranie mil w programie Miles&More |

każde 5 zł wydane kartą |

każde 3 zł wydane kartą |

| Bonusowe mile na start w programie Miles& More |

2 000 |

2 000 |

| Limit kredytowy |

3 000 – 100 000 zł |

od 10 000 zł do 200 000 zł |

| Opłata za wydanie karty głównej |

100 zł |

300 zł |

| Opłata roczna |

200 zł |

600 zł |

Zarówno w przypadku karty podstawowej, jak i premium na start dostajemy 2000 mil.

Karty karty Miles&More mbanku wydają się dosyć drogie. Koszty ich wydania i używania przez rok są wyższe niż średnio dla kart kredytowych dostępnych w Polsce. Ale koszt używania można obniżyć, nawet do zera.

Zgodnie z warunkami karty Miles&More mbanku, w przypadku karty podstawowej opłata nie będzie pobrana jeżeli roczna wartość lub ilość transakcji bezgotówkowych (włączając przelewy ze wszystkich kart wydanych do rachunku danej karty kredytowej) za ostatnie 12 miesięcy wyniesie minimum: 18 000 zł lub 240 transakcji. To jeszcze wygląda OK. W końcu wydanie 1500 zł średnio miesięcznie nie jest nieosiągalne, da się też w miesiącu zrobić 20 transakcji (choćby małych).

Trochę trudniej jest przypadku karty premium. Tutaj można obniżyć roczny koszt o połowę, w przypadku gdy mając jedną kartę wydamy nią 40 tys. zł w ciągu roku, lub posiadając dwie raty (kartę główną i dodatkową do tego samego rachunku) wydamy razem 60 tys. zł. Ale mając dwie karty karty Miles&More premium możemy nie zapłacić żadnej opłaty rocznej za ich używanie – musimy tylko wydać w roku min. 90 tys. zł. Limity są wysokie, ale w naszej strategii agresywnego zbierania mil ich osiągnięcie nie stanowi aż tak dużego problemu;).

Poza tym, że karty Miles&More mbanku umożliwią zbieranie mil na bezpłatne loty, mają wszelkie cechy typowych kart kredytywach i to tych lepszych, bardziej wyposażonych. Dostaniemy nie tylko wysokie limity kredytowe, pakiet zniżek do całej listy sklepów i restauracji, tańsze bilety do kin sieci Cinema City, ale także pakiet concierge i ubezpieczenie za granicą. Więcej na stronach banku.

Oczywiście, aby posiadać karty Miles&More mbanku nie musisz posiadać konta w mbanku, chociaż nieco łatwiej (i szybciej) się nimi zarządza i spłaca z poziomu bankowości elektronicznej mbank.

Złóż wniosek o kartę Miles&More mbanku od razu.

Jak szybko zbierać mile

Aby zbierać mile musimy wydawać pieniądze kartą kredytową Miles&More. Ale jeśli będziemy używać kart „normalnie”, do zwykłych transakcji uzbieramy normalne, czyli niskie poziomy mil.

Policzmy, wydając 1 500 zł średnio miesięcznie razem osiągniemy 18 000 zł rocznie, i dostaniemy za to 3 600 mil na karcie normalnej, oraz 6 000 na karcie premium. Średni bilet w dwie strony po Europie kosztuje 7 000 mil, międzykontynentalny 20 000-30 000. Czyli jest tak średnio, po 3 latach coś tam już uzbieramy, ale bez szału.

Ale nam chodzi o bezpłatne loty w miarę szybko, żeby mieć co roku co najmniej dwa bilety (za mile z karty można kupić bilet komukolwiek, nie tylko sobie, a zapewne wolimy polecieć w fajne miejsce z kimś). Oczywiście nie będziemy kupować czegoś, czego nie potrzebujemy (nawet jeśli nas stać). Ani nie będziemy dokonywać przelewów z karty (np. do obsługi rat kredytowych, podatków itp.), wówczas bowiem zapłacimy 2% prowizji i nasze bezpłatne loty mogłyby dużo kosztować…

Moglibyśmy dłużej poczekać (mile zebrane na kartach kredytowych Miles&More mBanku nie przepadną nigdy, chociaż trzeba pamiętać, że w tym celu każdego miesiąca musimy wykonać min. 1 transakcję), ale nie musimy czekać, i pewnie wolimy nie czekać.

Jak więc sensownie, szybko nazbierać dużo mil?

Metod jest kilka. Ta najbardziej oczywista to:

Podpięcie karty do hurtowych płatności

Np. wielu przedsiębiorców zamawia towary, za które może zapłacić kartą. Może płacić przelewem, transferem walutowym, ale może też czasami płacić kartą.

Nie jest to zbyt częsta możliwość (chodzi o to, żeby takie hurtowe płatności kartą nie tylko były możliwe, ale żeby nie generowały dodatkowych kosztów), ale czasem się zdarza. Co więcej, w miarę „ukartowienia” wielu rozliczeń (po obniżeniu opłat intercharge i generalnie postępu) takich możliwości powinno być więcej.

Bardzo dobrym pomysłem jest np. podpięcie karty Miles&More mbanku do obsługi płatności za kampanie adwords (Google czy Bing/Yahoo) – z karty ściągana jest systematycznie płatność za kampanie reklamowe (oczywiście będzie to świetnie działać w przypadku dużych firm i agencji reklamowych, które takie duże kampanie prowadzą).

Duże obroty na karcie kredytowej

No, ok, ale co jeśli takich, wyżej opisanych możliwości, nie mamy?

Tu chyba dochodzimy do sedna naszego tekstu. Możemy bowiem mile zdobywać szybciej i w większej liczbie nie będąc przedsiębiorcą, czy gigantem reklamy adwords.

Cała sztuka polega na tym, żeby móc obracać pieniędzmi za pomocą karty a niekoniecznie wydawać te pieniądze. Chodzi o to, żeby móc płacić duże sumy kartą, ale móc też te płatności odzyskać albo wycofać.

I nie mówimy tutaj o sytuacji, że co miesiąc kupujemy drogi telewizor i po paru dniach go oddajemy. To nawet może być dopuszczalne (szczególnie przy zakupach przez internet), ale ile tak można się… wygłupiać?.

Lepszą, bardziej wydajną i szybszą metodą obracania pieniędzmi na karcie jest wykorzystanie do tego platform Forex.

Jak? To dosyć proste. Brokerzy Forex przyjmują wpłaty na konta klientów m. in. za pomocą kart kredytowych (w zasadzie karty są najlepszą, stąd najczęstszą metodą wpłat wśród klientów foreksowych). Wpłaty są wnoszone bez dodatkowych opłat (nie ma tu oczywiście kosztu 2%, jak przy zwykłych przelewach z karty).

Po wpłacie na rachunek inwestycyjny Forex, możemy pieniędzmi grać, inwestować, spekulować itd. ale też nie ma takiej konieczności – możemy je wypłacić ze swojego konta na kartę (środki co do zasady wracają tym samym kanałem, jaki został wykorzystany do wpłaty na konto brokera).

Występują tu też 2 fajne efekty uboczne, bo duże obroty na karcie:

- obniżą nam koszt używania kart, nawet do zera (była o tym mowa wyżej), oraz;

- sprawią, że nie będziemy płacić za kredyt w karcie (o ile tylko nasze miesięczne „zwroty” na kartę od brokera pokryją nam saldo zadłużenia).

Złóż wniosek o kartę Miles&More mbanku od razu.

Podsumowanie

Jak widać, można używając normalnych środków i nie wydając nic ponadto, co i tak wydajemy, zapewnić sobie bezpłatne loty po całym świecie w liczbie wystarczającej każdemu (każdemu normalnemu;) ).

Oczywiście, coś tam jednak trzeba w tym celu zrobić, palcem ruszyć, ale czy zamówienie karty, podpięcie automatycznych płatności albo kilka obrotów środkami na kracie nie są warte darmowego zwiedzania całego świata?

Zapewne część osób uzna, że to mimo wszystko przedstawiony pomysł nie jest dla nich. Że forex i karty kredytowe wiążą się z ryzykiem. Część osób bowiem z premedytacją unika samych kart kredytowych (jakichkolwiek), co motywuje chęcią unikania pokusy wpadania w długi. Cóż można to przyjąć do wiadomości, ale nieco trudniej zrozumieć, bo równie dobrze można by chleb rozrywać palcami (nożem można się przeciąć, a nawet zabić), czy nie używać, prądu, gazu itd.

My oczywiście nie namawiamy na siłę, tym bardziej, że przedstawiony strategia nie zakłada ryzykowania na foreksie, ani nawet wydawania złotówki z karty kredytowej ponad to co i tak musimy wydać. Ale być może część z Was znajdzie tu świetny i normalny sposób na darmowe podróże lotnicze po całym świecie.

A jak już będziecie lecieć, pamiętajcie żeby tanio wymienić walutę w kantorach online, a najtaniej zrobicie to w promocjach, jakie organizują kantory.

Bon voyage! 🙂

Złóż wniosek o kartę Miles&More mbanku od razu.